毎日の日課である資産チェックをしていた時のこと。 楽天証券の管理画面を開くと、見慣れないメッセージが表示されていることに気づきました。

「NISA非課税期間満了 対象の商品を保有しています」

……えっ、満了? 売らなきゃいけないの? 一瞬、背筋が凍りました。

2024年から始まった「新NISA」にどっぷりと浸かっていて、すっかり忘れていましたが、私にはかつて「旧NISA(一般NISA)」で購入していた資産があったのです。

「これ、どうするのが正解なんだ?」

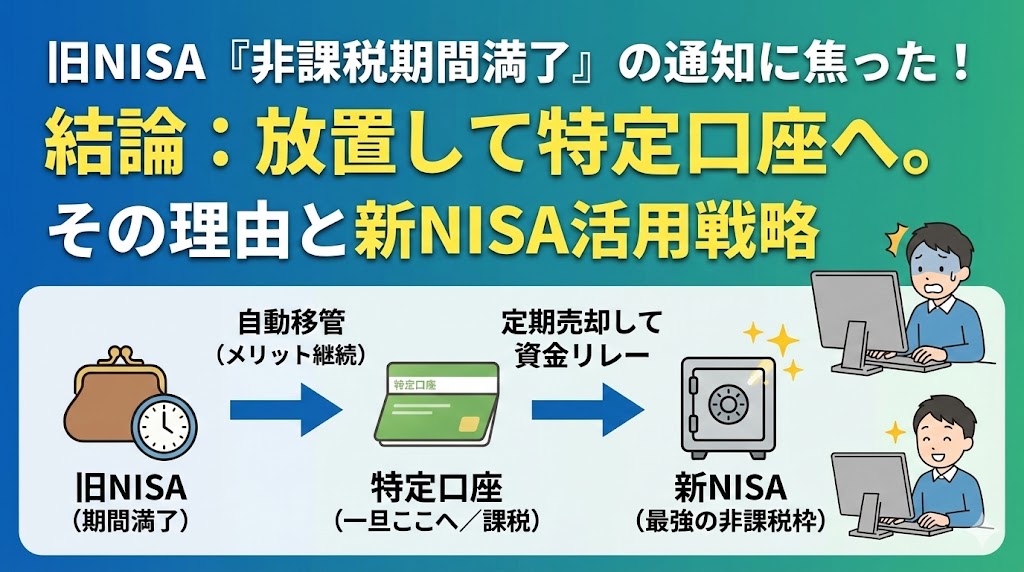

慌てて調べ直し、自分なりの投資方針と照らし合わせた結果、「このまま放置し、特定口座へ移管されるのを待つ」という結論に落ち着きました。

今回は、私と同じようにアラートを見て焦っている方に向けて、旧NISA満了時の仕組みと、私がなぜ「放置」を選んだのか、その戦略をメモとして残しておきます。

そもそも「旧NISAの非課税期間終了」とは?

新NISAは「非課税期間が無期限」ですが、旧NISA(一般NISA)には「5年間」という明確な期限がありました。

今回のアラートは、5年前に購入した株式や投資信託が、その期限を迎えようとしていることを知らせるものです。

かつての制度では、非課税期間が終わる際、翌年のNISA枠に移す「ロールオーバー」という仕組みがありました。しかし、新NISA制度の開始に伴い、このロールオーバー制度は廃止されています。

つまり、私たちに残された選択肢は実質2つだけです。

- 年内に売却する(利益を確定させ、非課税メリットを使い切る)

- 何もしない(自動的に課税口座=特定口座へ移管される)

この二択を迫られていたわけです。

放置して「特定口座」に移るとどうなる?

「課税口座に移されると、税金で損をするのでは?」と心配になりますよね。 ここで重要なのが、「移管時の時価が、新しい取得価格になる」というルールです。

こちらの松井証券のQ&Aサイトの解説が非常にわかりやすかったので、引用・要約して紹介します。

参考:旧NISA口座の非課税期間終了時の対応について ポイントは、非課税期間の終了時にその当時の時価で購入価格が引きあがった状態で課税口座に移管される、ということです。(非課税期間内の利益には、もちろん課税されません) [出典:松井証券 よくあるご質問]

具体例的な事例紹介

例えば、5年前に100万円で買った株が、満了時に150万円に値上がりしていたとします。

- このまま放置(移管)した場合: 特定口座には「150万円で買った」として記録されます。 ここまでの50万円の利益には税金がかかりません(非課税メリット享受)。

- その後、160万円で売却した場合: 課税されるのは、移管後の値上がり分である「10万円(160万-150万)」に対してのみです。当初の購入額(100万円)との差額60万円に課税されるわけではありません。

つまり、「放置しても、これまでの非課税メリットは消えない」のです。これを知って、私はかなり安心しました。

【PR】ウルトラ投資アプリ【TOSSY】 詳しくはこちら→私の決断:あえて「売却」せず「放置」を選んだ理由

仕組みを理解した上で、私は**「売却せず、そのまま特定口座へ移管(放置)」**することに決めました。 その理由は大きく2つあります。

理由1:タイミング投資をしたくない(自分のポリシー)

もし今、「非課税期間が終わるから」という理由だけで売却するとしたら、それは相場の状況や資産価値とは無関係な、制度上の都合による売却になります。

私は投資のプロではありません。「今が天井だから売ろう」「これから下がるから逃げよう」といったマーケットのタイミングを読むこと(タイミング投資)はできないと思っていますし、やらないと決めています。

もし今売却して、来年以降さらに株価が上がったら? 「あの時、税金のことなんて気にせず持っていればよかった」と後悔するでしょう。 逆に下がったとしても、長期投資なら持ち続けるのがセオリーです。

「制度の期限」を理由に売買判断を歪めるのは、私の投資ポリシーに反すると考えました。

理由2:新NISAへの「資金リレー」に使いたい

もう一つの理由は、今後の新NISAへの資金供給源としての活用です。

特定口座に移った資産は、もはや非課税ではありません。一方で、私にはまだ埋めきれていない「新NISA(つみたて投資枠・成長投資枠)」の空き枠が来年以降も発生します。

そこで、以下のようなサイクルを回すことにしました。

- 旧NISA資産を特定口座へ移管する。

- 来年以降、タイミングを読まずに定期売却していく(毎月定額など)。

- 売却して得た現金を、新NISAでの全世界株(オールカントリー)等の購入資金に充てる。

こうすることで、「課税される特定口座の資産」を、時間をかけて「非課税の最強口座(新NISA)」へ移し替えることができます。

一気に売って一気に買う方法もありますが、市場の急変動リスクを避けるため、ドルコスト平均法のように淡々と移行していくのが、小心者の私には合っているようです。

【PR】ウルトラ投資アプリ【TOSSY】 詳しくはこちら→まとめ:焦らず、自分のペースで

「期間満了」という言葉には焦燥感を煽られますが、仕組みさえ分かれば恐れることはありませんでした。

- 放置しても、過去の利益に対する非課税メリットは失われない。

- 無理に売らず、特定口座に移してからゆっくり出口を考えても遅くはない。

- 最終的には、新NISAの種銭として有効活用できる。

これが、今回のアラート騒動で私が辿り着いた結論です。

もし同じような通知を見て「どうしよう!」と迷っている方がいれば、まずは**「放置しても損はしない」**という点だけでも持ち帰っていただければ幸いです。

投資は長く続けるもの。制度の変更に振り回されすぎず、どっしりと構えていきましょう。 最後まで読んでいただき、ありがとうございました!

免責事項(ディスクレイマー)

※本記事は個人の運用実績であり、特定の投資商品を推奨するものではありません。投資の最終判断はご自身でお願いします

コメント