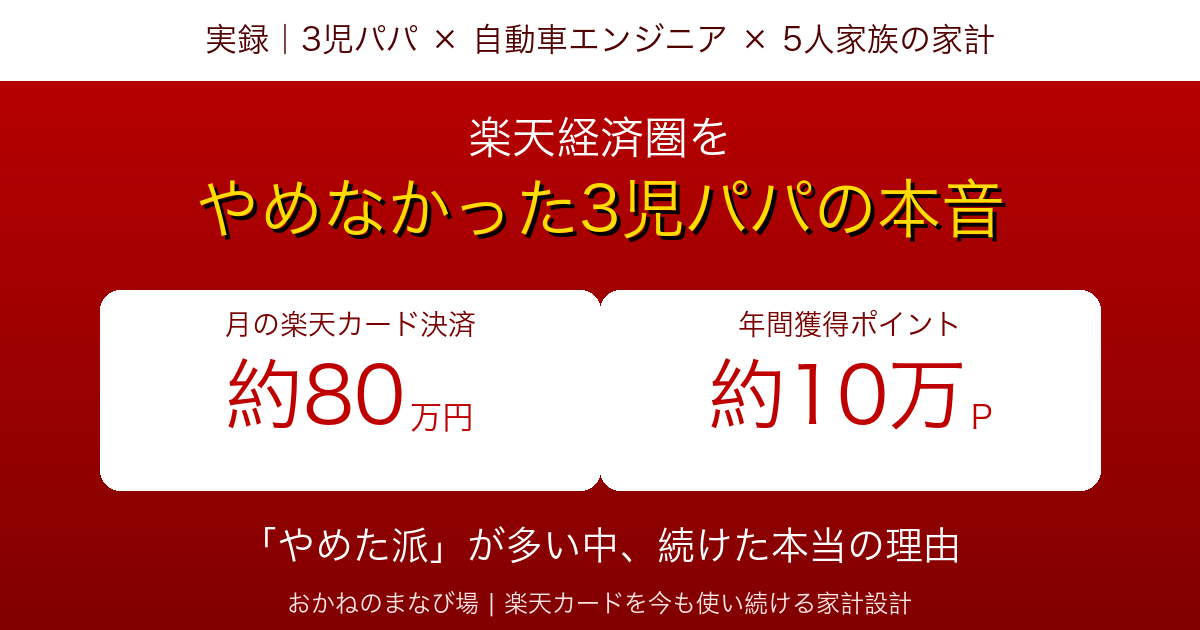

結論:月80万円のカード決済を楽天に集約して、年間約10万ポイントを獲得しています。改悪が話題でも、私はやめません。

3児パパ・自動車エンジニア・5人家族の私が、「やめなかった理由」と月8,000ポイントの内訳実数字を、MoneyForwardと楽天PointClubの実画面で公開します 📊

「やめた派」の記事ばかりですが、続ける派の本音も読んでみませんか?特に家族で生活費を集約している方には、参考になるはずです 🙌

📌 結論:3児パパが楽天経済圏を「やめなかった」3つの理由

- 理由①:固定費の集約だけで月8,000P・年10万P獲得(労力ほぼゼロ)

- 理由②:家計簿が「楽天カード明細」だけで完結し、見える化がラク

- 理由③:他の経済圏に乗り換える「移行コスト」が、得られるリターンを上回らない

「年30万ポイント獲得!」という派手な記事はよく見ますが、そういう人たちは市場での買い物・SPU多重化に労力をかけている方が多い印象です。

我が家のスタンスは違います。「ポイント目的で消費行動を変えない」。日常の支出を楽天カードに通すだけ。それでも年10万円相当のリターンが出ています。

📊 我が家のリアル数字(MoneyForward画面公開)

結論を書いただけだと信用してもらえないので、まずは家計のリアルを開示します 📁

月の楽天カード決済額:約80万円

MoneyForwardで2026年4月の引き落とし額を確認したところ、楽天カードからの引き落とし金額は847,217円でした 💸

この月は子どもの塾代・固定費・食費・たまの大型買い物など、いつもよりは多い月。平均的には月60〜70万円ぐらいが基準です。それでも年間で約800万円の決済が楽天カードを通っています。

何にお金を使っているか

| カテゴリ | 月平均 | 備考 |

| 食費・日用品 | 約12〜15万円 | OKストア、クリエイトSD、マックスバリュ等 |

| 子供の教育費・塾 | 約3〜5万円 | 5教科塾代 |

| 固定費(保険・サブスク・通信) | 約5〜10万円 | 楽天損保、AI系サブスク、Adobe等 |

| レジャー・外食 | 約3〜10万円 | キャンプ・映画・たまの旅行 |

| その他大型出費 | 変動(数万〜数十万) | 家電、車関連、子供の習い事用品など |

つまり、「ポイントを意識して楽天市場で買いまくる」のではなく、ふだんの生活費がそのまま楽天カードを通っているという構造です。

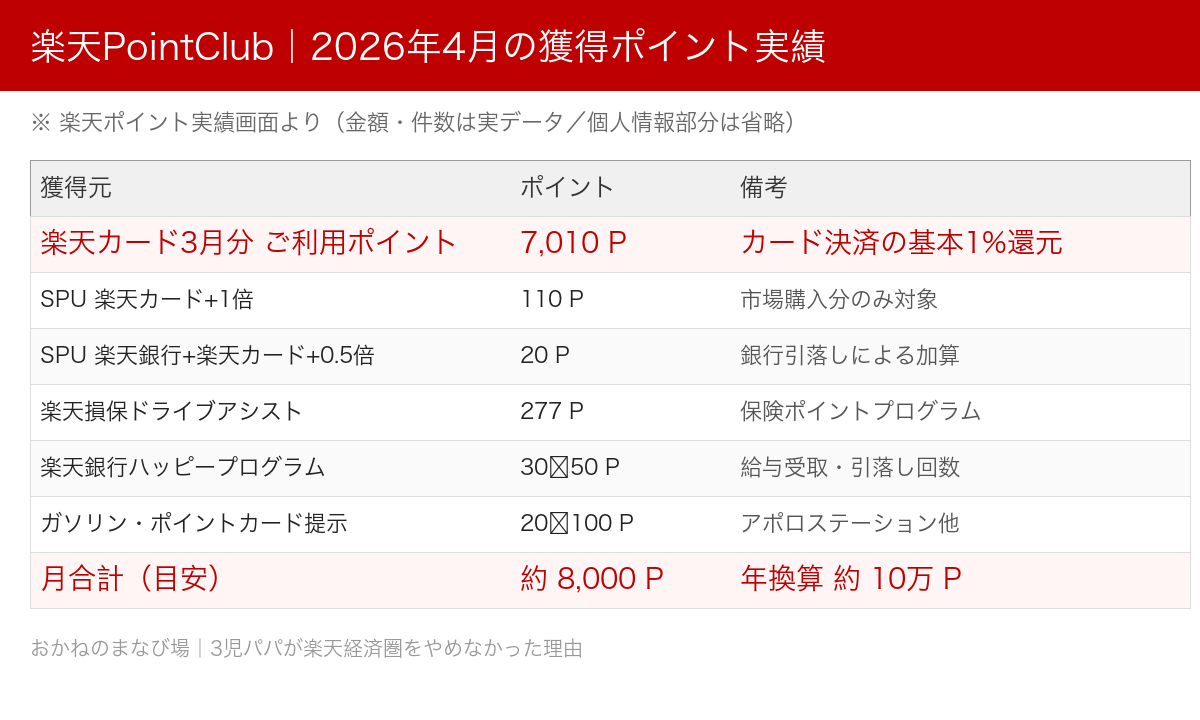

💰 1ヶ月のポイント獲得実績:約8,000ポイント

では、月80万円の決済でいくらポイントが返ってくるのか。楽天PointClubの実画面から、2026年3月決済分(4月付与分)を整理します 📈

| 獲得元 | ポイント | 備考 |

| 楽天カード3月分 ご利用ポイント | 7,010 P | カード決済の基本1%還元 |

| SPU 楽天カード+1倍 | 110 P | 市場購入分のみ対象 |

| SPU 楽天銀行+楽天カード+0.5倍 | 20 P | 銀行引落しによるSPU |

| 楽天損保ドライブアシスト | 277 P | 保険のポイントプログラム |

| 銀行ハッピープログラム | 30〜50 P | 給与受取・引落し回数加算 |

| ガソリン・ポイントカード提示 | 20〜100 P | アポロステーション、ホームセンター等 |

| 月合計(目安) | 約8,000 P |

年間に換算すると約10万円分。月によっては大型購入や塾の支払いがあって1万ポイントを超える月もあります。

🤔 「月80万決済の割にポイント少なくない?」への正直な答え

ここで気になるのは、「月80万円も使ってるのに、ポイントは月8,000円分(=還元率約1%)?もっとあるはずでは?」という疑問だと思います 🧐

正直に答えます:その通りで、私は還元率を最大化していません。

ポイントが「ヘビーユーザー」の伝説的数字より低い3つの理由

- 理由①:楽天市場での買い物が少ない ── ヘビーユーザーが30万P貯めている人の多くは、SPU多重化×お買い物マラソンで市場購入を最大化しています。我が家は普段の買い物はOKストアやクリエイトSDなど近所のスーパー・ドラッグストア中心。市場利用は年に数回。

- 理由②:SPU倍率が低い ── 楽天モバイル未契約、楽天プレミアムカード未利用などで、SPU倍率は基本3〜4倍程度。フル活用なら15倍以上行けますが、その分ライフスタイルを楽天に合わせる必要があります。

- 理由③:ジャンルマンス・買い物マラソン未追跡 ── キャンペーンを毎月追いかけるとストレスがかかるので、意識的にやっていません。

それでも「やめない」理由

ポイントを最大化していない=損ではありません。むしろ:

- 「ポイント目的の余計な買い物」をしないので、家計が膨らまない

- キャンペーンを追わないのでメンタルコストがゼロ

- 「カードを楽天に集約する」だけで年10万PAPI。手間はカード明細を見るだけ

30万Pは無理だけど10万Pは欲しい──このスタンスがちょうど良いと感じる方は、私と同じ戦略が合うはずです 👌

⚙️ 自動車エンジニアの「期待値計算」で見る、楽天経済圏の費用対効果

エンジニアの仕事柄、何でも「数値化」して判断する癖があります。楽天経済圏を続けるかどうかも、コストと効果を計算してみました 🧮

| 項目 | 我が家の場合 |

| 年間カード決済額 | 約800万円 |

| 年間ポイント獲得 | 約10万円相当 |

| 実質還元率 | 約1.25% |

| 追加で支払っているコスト | 0円(年会費なしのノーマル楽天カード) |

| 必要な労力(月) | 約30分(明細チェック) |

「やめる」場合のコスト:

- 新カードへの切り替え手続き(数時間)

- 各サブスク・固定費の引落しカード変更(数十件 × 5〜15分 = 半日〜1日)

- 楽天証券・楽天銀行を使い続けるならどのみち楽天カード残しが合理的

- 新カードでも基本還元率は1〜1.5%程度。年10万P → 年12〜15万P程度の上限で、差は年2〜5万円

結論:年2〜5万円の差のために半日〜1日かけて移行するのは時給換算で割に合わない。これがエンジニアの結論です 🛠️

🛡️ 改悪が続いても「やめない」3つの戦略

戦略①:固定費・大型支出は楽天カードで一本化

食費・サブスク・通信費・保険・塾代──家計の大半を楽天カードに通します。「家計簿アプリで一発で全体把握」という副次効果も大きいです(MoneyForwardとの相性も◎)。

戦略②:楽天証券・楽天損保で「カード以外のSPU」を確保

楽天証券で投信積立、楽天損保で自動車保険年13,850円、楽天銀行で給与受取&引落し──カード単体を超えた集約効果でSPUを底上げ。

戦略③:「追わないキャンペーン」と割り切る

お買い物マラソン、ジャンルマンス、楽天感謝デー──全部追えば月数千ポイント上乗せできますが、追跡コストが増えます。「いつ通常還元の1%が積み上がる仕組みを作るか」に振り切ります。

📋 こんな人は「続ける」/「やめる」の判定表

| こんな人は楽天経済圏を続けるべき | こんな人はやめてもいい |

| 家計の大半をカード払いにできる | カード払いより現金支払い派 |

| 楽天モバイルなしでも問題ない | 楽天モバイルが住居エリアで電波弱い |

| 楽天市場で買い物を増やしたくない(家計優先) | キャンペーンを追うのが楽しい |

| 家族でカードを集約したい | カードを家族で分散したい |

| 家計簿アプリで一元管理したい | 個別最適でストレスを溜めない |

❓ よくある質問

Q. 月80万円もカードに通せば、与信枠は足りる?

楽天カードのノーマル枠は最高100万円。継続して50万円以上の引落しが半年〜1年あると、勝手に上限が上がる仕組みがあります。我が家も特に申請なく現在の枠になりました。

Q. 楽天プレミアムカードは検討しないのか?

年会費1万円のリターンが、SPU+1倍と空港ラウンジ等。市場購入が少ない我が家ではペイしないと判断しています。

Q. 期間限定ポイントは消化しきれる?

月の獲得が約500P以下なら、楽天証券の投信積立・楽天ペイの請求書払い・コンビニ・近所のドラッグストアで使い切り可能。実際に2026/4/15付与の225Pが使えず期限切れになった事例もあるので、月初にポイント残高チェックは必要です。

Q. 楽天モバイルなしでも続けられる?

はい、続けられます。我が家は日本通信SIM(月数百円〜千円台)。楽天モバイルのSPU+4倍は魅力ですが、回線品質・家族人数を考慮すると、現状は続けない判断です。

📝 まとめ:「やめない派」の戦略は、続ける労力を最小化すること

- 月80万円カード決済の家計で、年間約10万ポイントを獲得

- 「やめた派」のSNSの声に流されない

- 「ヘビーユーザー=市場で買いまくる」とは違う、「固定費集約型」のヘビーユーザーになる

- 改悪はあっても、移行コストを上回る差は出ない(エンジニア計算済み)

- 楽天証券・楽天損保・楽天銀行のセット利用でSPUを底上げ

「楽天経済圏 やめた」と検索して、本当にやめるかどうか迷っている方に、もう一つの選択肢をお伝えできれば幸いです 🙌

※ この記事はAI(Claude)と一緒に構成・執筆しました。実体験・実数字はすべて筆者本人によるものです。

コメント