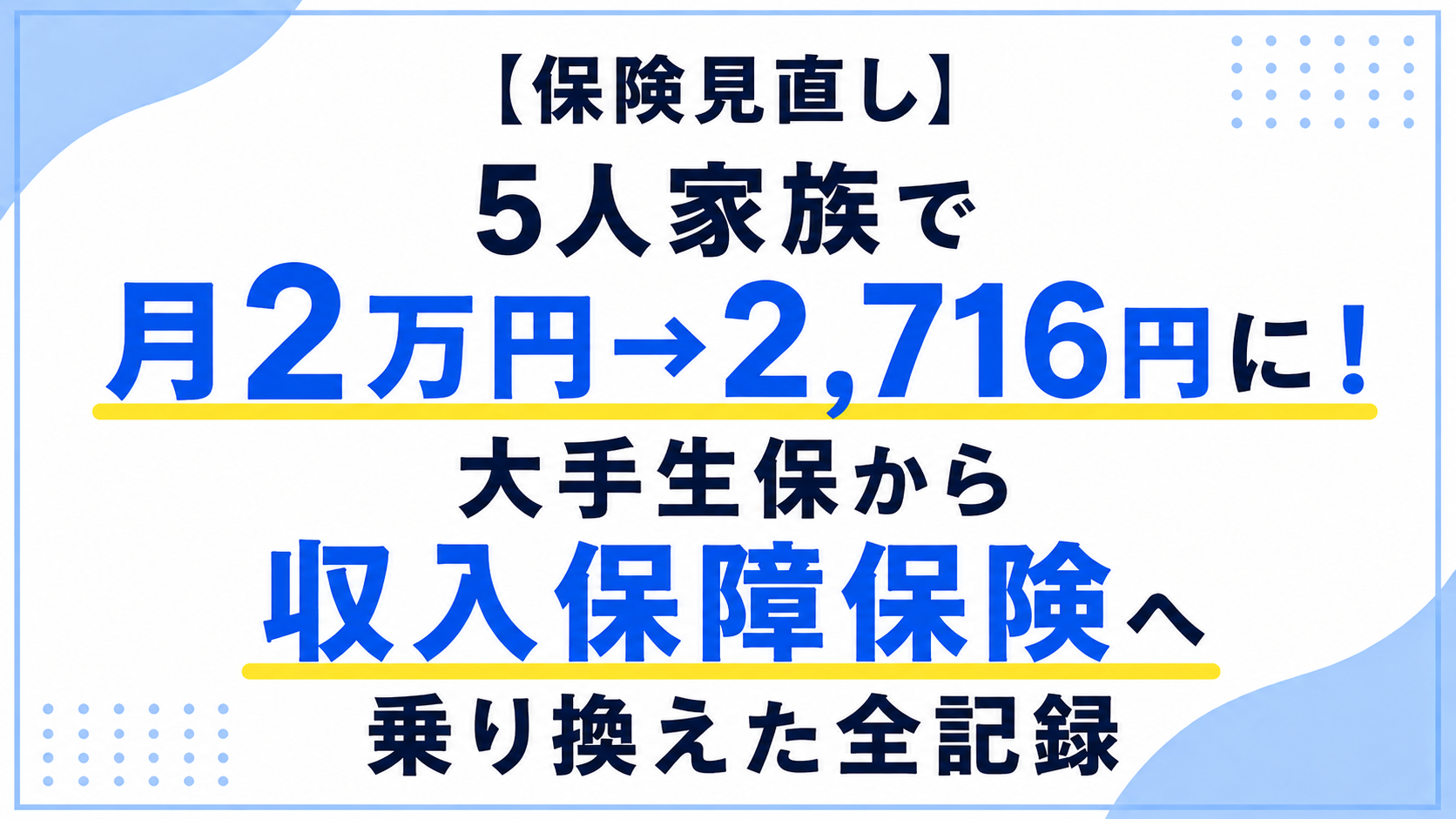

こんにちは! 今日は、我が家が断行した「生命保険の大改革」についてお話しします。

私たち夫婦はこれまで、何も考えずに日本生命で、夫婦それぞれ月額約10,000円(合計20,000円!)もの保険料を払い続けてきました。

しかし、YouTubeで「リベラルアーツ大学(リベ大)」の動画に出会い、衝撃を受けました。 「あれ? もしかして私たち、払いすぎ…?」

そこですぐに見直しを決行。結果として、毎月の保険料を13%に圧縮することに成功しました。 今回は、3人の子供がいる5人家族の我が家が、どのような計算で保険を選んだのか、リアルな金額とともに公開します。

前提条件:我が家の家族構成と資産状況

保険は「各家庭のリスク」によって正解が異なります。まずは我が家の状況を共有します。

- 家族構成

- 夫(サラリーマン):主な収入源

- 妻(フリーランス):収入あり

- 子供3人:学生(収入なし)

- 資産状況

- 住宅ローン残債:約2,200万円

- 金融資産(投資信託+貯金):約3,200万円

すでに住宅ローン残債を超える金融資産があるため、過剰な保険は不要と判断しました。

【夫の保険】月額1,150円で「必要十分」な備えを

私(夫)が見直し後に契約したのは、「収入保障保険」です。 万が一の時、一括で数千万円もらうのではなく、毎月お給料のように受け取るタイプです。

契約内容

- 保険会社:SOMPOひまわり生命「じぶんと家族のお守り」

- 保障内容:死亡(または高度障害)時に、月額10万円

- 保障期間:2037年まで(末子が高校卒業まで)

- 保険料:年払い13,800円(月額換算 1,150円)

この金額にした計算ロジック

私が死亡した場合、公的な遺族年金と保険金を合わせると以下のようになります。

- 公的保障(遺族年金):月額 約14.2~16.2万円

- 民間保険(今回の契約):月額 10万円

- 合計受取額:月額 約24.2~26.2万円

これにプラスして「現在の金融資産(3,200万円)」があれば、残された家族は十分に暮らしていけると判断しました。 (※遺族年金の計算はリベ大の公的保険シミュレーションなどを参考にしました)

ポイント

- 住宅ローンは無視してOK:私が死亡した場合は「団体信用生命保険(団信)」でローンが消えるため、住居費の心配はありません。

- 子供の独立後は保障なし:子供が巣立った後は、妻一人が現在の資産を取り崩せば生活できるため、終身保険などは不要です。

【妻の保険】夫とは違う「住宅ローン」のリスク考慮

妻も同じく収入保障保険に切り替えました。

契約内容

- 保険会社:SOMPOひまわり生命

- 保障内容:死亡(または高度障害)時に、月額10万円

- 保障期間:2041年まで(末子が大学卒業後+1年)

- 保険料:年払い18,790円(月額換算 1,566円)

夫との大きな違い

妻が亡くなった場合の試算は以下の通りです。

- 公的保障(遺族年金):月額 約11.3万円

- 民間保険(今回の契約):月額 10万円

- 合計受取額:月額 約21.3万円

「夫の場合」と大きく違う点は、「住宅ローンが残る」ということです(ローン名義が夫単独のため)。 妻が亡くなってもローンの支払いは続きますが、私の収入+上記の21.3万円+現在の資産があれば、私が仕事をセーブ(時短勤務など)して家事育児に時間を割いても、十分に回せると計算しました。

こちらは期間は「子供が大学を卒業するまで」を手厚くカバーする設定です。

保険料を安くできた2つの「裏ワザ」

今回の見直しで保険料をここまで下げられたのには、商品選び以外に2つの理由があります。

1. 禁煙による「非喫煙者割引」

実はこの見直しに合わせて、禁煙しました! 多くの収入保障保険には「非喫煙者割引(健康体割引)」があります。喫煙していた頃の見積もりでは、年間+10,000円ほど高くなっていました。 タバコ代が浮いた上に、保険料まで安くなる。まさに一石二鳥です。

2. 夫婦間の丁寧なコミュニケーション

ここが一番重要かもしれません(笑)。 「家計のために保険を変えたい!」といきなり言っても、相手は不安になります。特に生命保険は「家族への愛情」と結びつけられがちなので、頭ごなしの提案はNGです。

- 今の資産状況ならこれだけで大丈夫な理由

- 公的保険(遺族年金)でこれだけもらえるという事実

- 浮いたお金を子供の教育費や家族の思い出に使いたいこと

これらを資料を見せながら丁寧にプレゼンしました。結果、妻も納得してくれ、スムーズな乗り換えができました。

まとめ:浮いたお金は「未来」へ投資

今回の見直し結果をまとめます。

- Before:夫婦で月額 20,000円

- After:夫婦で月額 2,716円

- 削減額:月額 約17,284円(年間 約20.7万円!)

年間20万円の節約は、給料を上げるよりも確実で、効果は一生続きます。 「なんとなく不安だから」で入っていた高い保険をやめ、必要な分だけ加入する「収入保障保険」に切り替えたことで、家計の健全化が大きく進みました。

5人家族で保険に悩んでいる方の参考になれば幸いです!

コメント